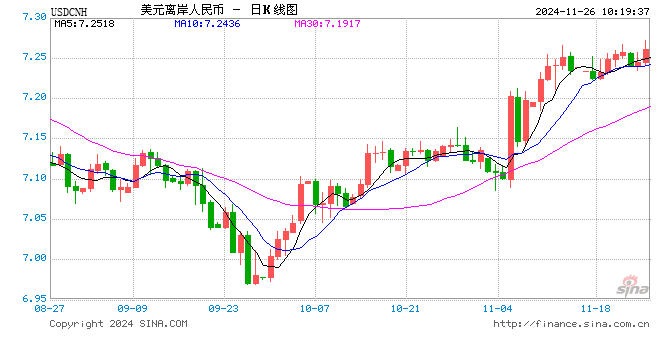

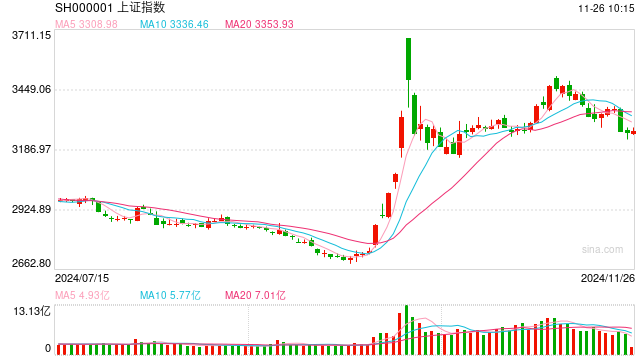

衍生品平价差的分析

在期货市场中,衍生品平价差是一个关键的分析工具,它涉及到不同到期日的期货合约之间的价格差异。这种分析不仅对投资者理解市场动态至关重要,而且对于风险管理和投资策略的制定也具有重要意义。

首先,我们需要理解什么是平价差。平价差,通常指的是同一标的资产的不同到期日的期货合约之间的价格差异。这种差异可以由多种因素引起,包括利率变化、存储成本、供需关系以及市场预期等。

在分析平价差时,一个重要的理论是期货平价理论,它指出在没有套利机会的情况下,不同到期日的期货合约价格应该反映出持有成本的差异。如果市场价格偏离了这一理论价格,那么就可能存在套利机会。

为了更直观地展示平价差的分析,我们可以通过以下表格来比较不同到期日的期货合约价格:

合约到期日 期货价格 平价差 2023年12月 100 - 2024年3月 105 +5 2024年6月 110 +10通过上述表格,我们可以看到,随着合约到期日的延长,期货价格逐渐增加,平价差也随之增加。这表明市场预期未来的价格会上涨,或者持有成本在增加。

在实际操作中,投资者可以通过观察平价差的变化来调整自己的投资策略。例如,如果平价差突然扩大,可能意味着市场对未来价格的预期发生了变化,投资者可以考虑买入近月合约同时卖出远月合约,以利用这种价格差异。

此外,平价差的分析还可以帮助投资者识别市场的非理性波动。如果平价差持续偏离理论值,这可能表明市场存在过度反应或信息不对称,投资者可以通过深入分析这些异常现象来寻找投资机会。

总之,衍生品平价差的分析是期货市场中的一个重要工具,它不仅可以帮助投资者理解市场动态,还可以指导他们在复杂多变的市场环境中做出更明智的投资决策。

发表评论